Resumen Ayras – Junio 2019

La Inteligencia Artificial llegó al seguro

Las máquinas pueden gestionar el contacto con asegurados y productores, vender seguros, liquidar siniestros, determinar daños e indemnizaciones y detectar fraude sin la intervención humana.

La Inteligencia Artificial (IA) es la simulación de procesos de inteligencia humana por parte de máquinas. El aprendizaje (la adquisición de información y las reglas para su uso), el razonamiento (usando las reglas para llegar a conclusiones) y la autocorrección, son aspectos que están adentro de esta definición. Es, entonces, apropiado decir que hay muchas tecnologías que pueden señalarse como parte del ecosistema de la Inteligencia Artificial.

La investigación que realizó Estrategas para este informe especial da cuenta de los desafíos que implica este nuevo universo para el mercado asegurador local. Hay más proyectos en carpeta que desarrollos en curso, y más desarrollo en curso que herramientas vivas, en uso.

Por ejemplo, el gerente de Sistemas de Swiss Medical Group, Ary Baptista, cuenta que la compañía ya adquirió una solución de Watson, la inteligencia artificial de IBM, para el desarrollo de un chatbot. “Estamos recién en etapa de implementación de los primeros procesos para la prepaga. Desde seguros nos estamos por sumar, pero todo está en análisis. Este año definiremos cuáles son los procesos a los que se aplicaría”, cuenta. Atención de asegurados, venta de productos y servicios, emisión de pólizas y gestión de siniestros están siendo analizados por SMG desde esta óptica, aunque las innovaciones en IA se enmarcan en el proceso de transformación digital mucho más amplio que está atravesando la compañía y no son prioridad para lo inmediato. “Será este año, pero no ya. Por ejemplo, estamos evaluando un bot de texto y voz para la atención de siniestros de un proyecto de Automotores específico que incluirá telemática”, anticipa Baptista.

EL CAMINO CORRECTO. El primer desafío para las máquinas que aprenden solas son los datos. Para que un software pueda tomar buenas decisiones necesita tener buenos datos. Si le damos datos deficientes, el robot va a llegar a conclusiones deficientes. “Una de las razones por las que el mercado asegurador local todavía no avanza sobre IA es porque muchas compañías todavía tienen serios problemas en la gestión de sus datos”, subraya Juan Mazzini, Senior Analyst, Financial Services de Celent. Para él, “adoptar estas tecnologías puede ser muy riesgoso si no se tiene la suficiente cantidad de casos que permita inferir correctamente”. Generar respuestas automáticas que no le resuelven la necesidad (suscripción) o el problema (siniestros) de las personas, puede ser catastrófico. “Por eso la recomendación es empezar por adentro -enfatiza el especialista-. Primero es necesario entender de qué se trata, saber qué se puede hacer y qué no. Se deben buscar proyectos internos en los que se puedan ir aplicando distintas tecnologías de IA para aprender y probar, antes de salir de cara a los potenciales clientes, asegurados y/o productores”.

La resonada transformación digital que atraviesa el sector forma parte de los cimientos sobre los que se podrá construir cada vez más inteligencia. Los trabajos que se están haciendo sobre, por ejemplo, ciencia de datos y RPA (Robotic Process Automation) para la automatización de procesos mediante robots, preparan el terreno para lo que vendrá. Sin embargo, como ya se dijo en otras ocasiones en esta revista, hay un aspecto crítico de esta transformación que es incluso más sensible que los datos y la tecnología: la cultura. “Las herramientas, las habilidades y los datos son importantes, claramente, para ir hacia IA. Pero en una encuesta que realizó Celent en 2018 (entre aseguradores de todo el mundo) lo cultural quedó en primer lugar. Lo más complejo para las compañías es lograr entendimiento y aceptación de estas nuevas tecnologías”, cuenta Mazzini y por eso repite con énfasis la necesidad de trabajar, primero, puertas adentro. Una vez aceptaba y aceitadas esta disciplina internamente, la IA podría dar sus primeros pasos afuera de la intimidad de una compañía, inicialmente en un ambiente no transaccional. Se puede apuntar, por ejemplo, a la atención del asegurado y del productor (servicio, asesoramiento). “Luego, con un entrenamiento sostenido en el tiempo, la IA se puede aplicar a aspectos transaccionales. Hablamos de, por ejemplo, un asistente virtual que venda seguros, gestione siniestros y hasta los pague, todo online y sin la intervención de una persona”, proyecta Mazzini.

En palabras de Mariana Sigal, Senior Manager en Cognizant para el equipo de Infraestructura, lo importante es identificar qué de todo lo que aporta la IA sirve en cada caso y luego recién definir con qué solución tecnológica se va a ejecutar. “A nuestro criterio, lo prioritario es repensar el negocio y, en ese camino, ver qué quiero aprovechar de la IA”. Así, la especialista considera que esta disciplina se puede usar para todo y que la clave es la creatividad con la que se defina en qué de ese todo se va a usar. “En Cognizant sabemos que en la creatividad es en dónde una compañía puede sacar valor para su negocio y diferenciarse. Ese es el proceso que acompañamos: el de la transformación digital con foco en la redefinición de los modelos de negocio. Hay que poner al cliente en el centro, olvidarse de qué y cómo se hacía el negocio hasta ahora, y ver qué inventamos de nuevo con todo lo que tenemos”, propone. Este paradigma de trabajo apunta a replantear primero el negocio, luego la operación y finalmente la tecnología, en ese orden. “Trabajar sólo sobre la tecnología no nos permitirá ser protagonistas en este nuevo escenario. El foco es el negocio”, remarca Sigal y confirma que los clientes de Cognizant del mercado asegurador de la Argentina por ahora trabajan sobre ese aspecto y no todavía en Inteligencia Artificial.

IA APLICADA. Estrategas consultó a más de 25 aseguradores para conocer en qué se está trabajando y, en general, las respuestas fueron limitadas. Mayoritariamente las compañías están haciendo foco en la transformación digital y, en ese marco, la IA está sobre la mesa, pero que aún no se aplica. ¡Pero hay grandes planes! En off the record operadores líderes compartieron con este medio sus próximos pasos; lo único que se puede adelantar al respecto en esta nota es la promesa de que habrá novedades de inteligencia artificial que empezarán a cambiar las reglas de juego para el mercado.

Pero hablemos de lo que sí se está haciendo.Cristián López Urbina, gerente nuevos productos de In Motion, sostiene que la IA en la industria aseguradora se está aplicando para los procesos de venta y atención de clientes. También, aunque en menor medida, para la evaluación de riesgos. “En los procesos de venta se están utilizando asistentes virtuales y machine learning con modelos de recomendación de productos, los que, sumados a las campañas automáticas de marketing digital, permite cubrir de manera más precisa las ofertas hacia los clientes. En los procesos de atención, la innovación apunta a automatizar la autoatención a través de call center con operadoras virtuales que interpretan las solicitudes de los clientes y canalizan con los sistemas internos la respuesta asociada a la intención del cliente”, describe.

Empecemos con los casos concretos. La compañía de seguros online eColón, fundada en 2017, se impone como un caso de éxito del negocio asegurador con base en la innovación, que incluye IA. A fines del año pasado presentó a nueva versión de Julieta Bot, la asistente virtual de la aseguradora que ahora procesa el lenguaje y es capaz de responder consultas por voz a la hora de contratar, pagar y emitir pólizas de seguros. Esta innovación, lanzada durante la feria InsureTech Connect 2018, en Las Vegas, fue el segundo paso en la vida de Julieta: primero trabajó con comunicación escrita. “Logramos una verdadera revolución. Agregamos reconocimiento de voz para que el cliente se pueda comunicar con Julieta y ella le responda también hablando”, detalla Eduardo Iglesias, fundador y CEO de la compañía.

Julieta tiene detrás a Google Assistant. Se puede acceder a ella desde Facebook Messenger y desde la web de eColón. El bot personaliza la conversación vía chat tomando datos disponibles en las redes de la persona y le ofrece opciones para comprar un seguro (RC Moto y Hogar) y, si ya es cliente, para denunciar un siniestro. También puede derivar el caso a un asesor. En el proceso de contratación de un seguro de Moto, Julieta tiene habilidades de inteligencia artificial muy desarrolladas: utiliza geolocalización para ubicar al cliente y OCR (reconocimiento óptico de caracteres) para leer la información del DNI y de la cédula de la moto desde una foto. El cliente no necesita tipear si no quiere. Completado el proceso de cotización y compilación de datos, se cierra la operación con el pago online (Mercado Pago) y la emisión de la póliza. “Todo el proceso, desde que agarrás el celular hasta que te llega por mail el certificado de cobertura, dura seis minutos como máximo y se da en el marco de una conversación de voz. Es el único bot de Latinoamérica que habla y emite seguros por chat”, subraya Gonzalo Aragón, jefe de Marketing Digital de la firma.

La experiencia de atención al cliente es igual de innovadora e incluye la posibilidad de pedir asistencia mecánica y reportar un siniestro. “Julieta es la pata de IA del ecosistema digital de eColón que fue concebido con el usuario en el centro. A medida que más se utiliza, ella más aprende. Y el foco es la experiencia del usuario”, destaca Aragón.

Iglesias indica que este modelo implica un cambio interno muy intenso: “Necesariamente tenés que trabajar en equipo con otras compañías que además no son aseguradoras. Hay que abrirse para innovar y para ejecutar esa innovación con otros. Por ejemplo, Mercado Pago no tenía pago recurrente y debimos, en conjunto, desarrollarlo especialmente para eColón”. Para él también lo más desafiante es definir el nuevo modelo de negocio y resolver de qué manera se ubica al cliente en el centro. “La dificultad no pasa por la tecnología; la enfrentás mucho antes, en el proceso de diseño de una compañía digital”, cierra.

Otro ejemplo es el del Grupo San Cristóbal, que viene aplicando IA en el proceso de detección de fraude con algoritmos de machine learning que se valen de datos de siniestros pasados. “Son capaces de extrapolar ese conocimiento anterior para detectar maniobras similares en los nuevos siniestros. Esto nos permitió identificar 1.500 casos de fraude y generar un ahorro de 80 millones de pesos”, destaca Nicolás Renzi, Líder de Transformación Digital del Grupo. Los algoritmos se aplican en siniestros de Automotores y en otros riesgos como Hogar, AP, Granizo, Vida y Combinado. Con el tiempo, esta IA se extenderá al resto de las unidades de negocio de la compañía, en particular a su ART. El ejecutivo anticipa que San Cristóbal trabaja en un proyecto para aplicar deep learning en la interpretación de imágenes, primero para potenciar la detección de fraude y luego para ser parte del proceso de venta y posventa: “Mejoraremos drásticamente la experiencia de la inspección previa y la carga de datos para la emisión de pólizas. En siniestros, por otro lado, se utilizará para determinar la extensión del daño y para estimar la indemnización. Imaginamos incluso que, para ciertos daños leves, el pago podría ser automático y en tiempo real”, revela. Los chatbot, la atención personalizada de clientes, la venta cruzada predictiva, la maximización de beneficios para productores y clientes, y la optimización de costos, son otros aspectos que la aseguradora planea trabajar con inteligencia artificial en el corto plazo.

En la búsqueda de mejorar la experiencia de clientes y productores, y con foco en hacer más eficientes los procesos, Experta fue la primera ART que implementó chatbots: Clara para la atención de asegurados y Jorge para productores. Hace ya dos años, empezaron dando respuesta a las preguntas y acciones más frecuentes de estos dos tipos de usuarios. “En un segundo paso integramos la IA con nuestros sistemas para que pudiera tomar datos que respondan a preguntas sobre, por ejemplo, saldos de cuentas corriente o visitas de prevencionistas”, explica Pablo Blanco, Gerente de Sistemas de la ART. Hoy Clara y Jorge sostienen 3.500 conversaciones por mes, de las cuales sólo el 20% se derivan a un asesor humano. El resultado positivo se sintió, sobre todo, por una baja significativa en la cantidad de mails de clientes y productores que llegan a la compañía.

“Actualmente estamos yendo hacia sistemas cognitivos. Hasta ahora nuestra IA entiende lenguaje natural escrito; el próximo paso es darles voz y escucha a Clara y Jorge para que puedan atender a las personas por teléfono”, cuenta Blanco, y agrega que Experta ya está probando/entrenando inteligencia óptica con algunos clientes: “Tenemos cámaras inteligentes que ven y entienden lo que ven gracias al deep learning. Las usamos para prevención, por ejemplo para identificar si el personal está usando o no los elementos de protección”. La toma de denuncias de siniestros y, más allá, la identificación de fraude, están en el roadmap de la compañía. El objetivo es que, con el tiempo, cada cliente y cada productor tenga su asistente virtual integral personalizado que lo atienda en todo su vínculo con el seguro y la compañía.

CHATBOTS. Los robots que chatean son muy populares y se perciben como un primer paso obligado para comenzar a hablar de IA, aunque por ahora el nivel de inteligencia de estas máquinas vería mucho según la etapa de desarrollo en la que se encuentra cada proyecto.

Al cierre de esta edición, La Caja trabajaba en el inminente lanzamiento de su propio asistente virtual en Facebook Messenger, un chatbot con tecnología Watson (IBM) a través de Cognitiva, desarrollado para escuchar conversaciones en esa red social, orientado a millennials, y preparado para contestar preguntas generales sobre seguros de Automotores, con el fin de asesorar a los interesados. “Será un participante más de Facebook y podrá sumarse a conversaciones sobre seguros de Automotores y en algún momento de la charla le ofrecerá al interesado ponerlo en contacto con un asesor de La Caja”, explica Jorge Amadeo, director de IT de la compañía. En una segunda etapa el bot se subirá, además, a la web institucional y a la app de la aseguradora y se utilizará con las mismas funcionalidades también para otros productos No Automotores. “Pero primero hay que entrenar mucho a la máquina, por eso inicialmente saldremos a asesorar y no a vender, aunque ya llegaremos a eso. La generación de nuevos productos y servicios también están entre las posibilidades”, anticipa el directivo. En La Caja, las inspecciones previas en el área de Suscripción y la peritación de daños en Siniestros también están en la hoja de ruta de la IA. Habrá novedades en el corto plazo.

Nación Seguros está en pleno proceso de transformación digital, innovación que incluye la migración de su sistema core. Durante muchos años el foco fue divergir; hoy es converger, para centralizar, unificar y simplificar procesos. Federico Barragán, Gerente de Área Sistemas y Procesos de la aseguradora, entiende que “para poder sumar inteligencia artificial es necesario este cambio, para generar apertura de los sistemas y de la información”. Por eso hoy no utilizan IA, pero sí tienen a Nilo, un chatbot embebido en Mis Seguros, la plataforma de autogestión para asegurados y en la app, que chatea por Whatsapp mediante texto. “Lo lanzamos hace dos meses. Por ahora Nilo guía al asegurado a gestionar cinco acciones específicas: denunciar siniestros, pedir servicios de asistencia, solicitar documentación, información de cobranzas y cotizar. Estos son los motivos principales por los cuales los clientes se contactan con nosotros y por eso los incluimos en esta herramienta. Hay una sexta opción para otras consultas que se derivan al Centro de Contacto”, detalla Néstor Olavarrieta, Gerente de Servicios al Cliente. Atención, servicio, velocidad y seguridad son los drivers de este desarrollo.

La experiencia es muy reciente, pero en Nación ya están evaluando qué otras gestiones se podrán automatizar para brindarle una mejor experiencia al cliente. “Esto recién empieza. Con el tiempo, podremos incluirle a Nilo inteligencia artificial detrás”, se entusiasma Olavarrieta. El límite es el cielo. “Sabemos que la IA tiene mucho para aportar en áreas como las de inversiones, prevención de lavada de dinero, fraude y desarrollo de nuevos productos/servicios. Ese es el horizonte hacia el que se mueve el mercado y también nosotros”, traza Barragán.

Río Uruguay Seguros tiene implementado un módulo de IA de IBM, el Watson Campaign Automation, que coordina la comunicación con los clientes: el sistema funciona de manera proactiva enviando mails con información relevante a los asegurados y de manera reactiva mediante un chatbot que responde por escrito las consultas que le hacen los usuarios. “Ahora, además, estamos desarrollando otro módulo de Watson de reconocimiento de imágenes para la detección de fraude en caso de siniestros y, luego, para la inspección previa en Automotores”, anticipa Andrés Fiorotto, encargado del área Experiencia Digital de RUS. Para él, hay que abordar la curva de crecimiento de estas innovaciones ahora, sin demoras, porque las cosas cambian muy rápido y cada vez es más difícil pegar el salto: “No hay que achicarse por la crisis. Cuando la situación se revierta, sacará ventaja quien no se haya quedado quieto”, advierte.

En este punto, hay múltiples interpretaciones de lo que entra en el universo de la inteligencia artificial y lo que no. Esa es la primera idea que refuerza Luciano Contreras, Gerente Comercial de Provincia Seguros, en diálogo con Estrategas. Para él, la telemática es una de las innovaciones más significativas del ecosistema de herramientas que aportan inteligencia al seguro, que ya se utiliza en Transporte, cada vez más en Automotores y que en el corto plazo entrará en los hogares y las empresas argentinas. “Hoy agregar sofisticación es vender pólizas de Automotores con plataformas de telemática para que las personas paguen sus coberturas en función de cómo manejan. La telemetría aporta información de uso, lo que te permite por ejemplo generar alertas de exceso de velocidad. También brinda información del auto, datos que sirven para sugerir acciones de mantenimiento”, repasa. Contreras entiende que ese es el camino más cercano a la inteligencia artificial que puede recorrer el mercado asegurador local. “Eso, sumado a boom del modelo de negocio insurtech cuyo corazón es una plataforma”, agrega. Provincia Seguros está empezando a transitar este nuevo mundo con foco en la generación de productos más a medida y con la autogestión como premisa. “La inversión prevé desarrollos como chatbot para la contratación de pólizas y liquidación de siniestros, y la telemática para Automotores. Lo estamos conociendo, probando, proyectando”, remarca.

PROVEEDORES. Para este especial, Estrategas entrevistó a los creadores de SOFI Smart Assistant, un asistente virtual desarrollado por BDT Group que utiliza inteligencia artificial predictiva y lenguaje natural. “No es un chatbot genérico sino un producto concebido especialmente pensando en las necesidades y procesos estándares de las aseguradoras”, define Aldo Kazakevich, gerente general de la firma. “En promedio una compañía de Seguros Generales tiene 38 procesos internos; 33 podrían ser manejados por SOFI con un alto nivel de automatización”, grafica Alejandro Pineda, su director asociado.

Esta tecnología da una respuesta a todas las preguntas (la soluciona, o la deriva a un especialista, o la registra para que sea atendido a la brevedad) y analiza sus contenidos para generar acciones de mejoras que disminuyan los contactos futuros sobre el mismo tema. SOFI puede interactuar por voz y/o texto a modo de conversación, interpretando en tiempo real y manteniendo una conversación. También puede trabajar en diferentes canales como Web, WhatsApp, Telegram, email, SMS, etc, lo que le permite al interlocutor elegir su método de comunicación preferido.

Kazakevich y Pineda reconocen que muchas aseguradoras tienen sistemas muy viejos y datos diseminados, pero no lo ven como una dificultad. “La realidad es que SOFI puede funcionar con un Ford T detrás. Ese no es un problema porque la interfase para integrarlo al sistema core de la aseguradora es parte de nuestra oferta. La dificultad no es tanto de la tecnología sino de concepción. El desafío mental de repensar todos los procesos es más intenso que el de la aplicación práctica de nuestra propuesta”, resumen el director asociado, para quien esta implementación es mucho más sencilla, rápida y barata de lo que algunos aseguradores creen. “Hay mucho mito, como si esto fuera la Nasa”, cierra.

Fuente: Revista Estrategas

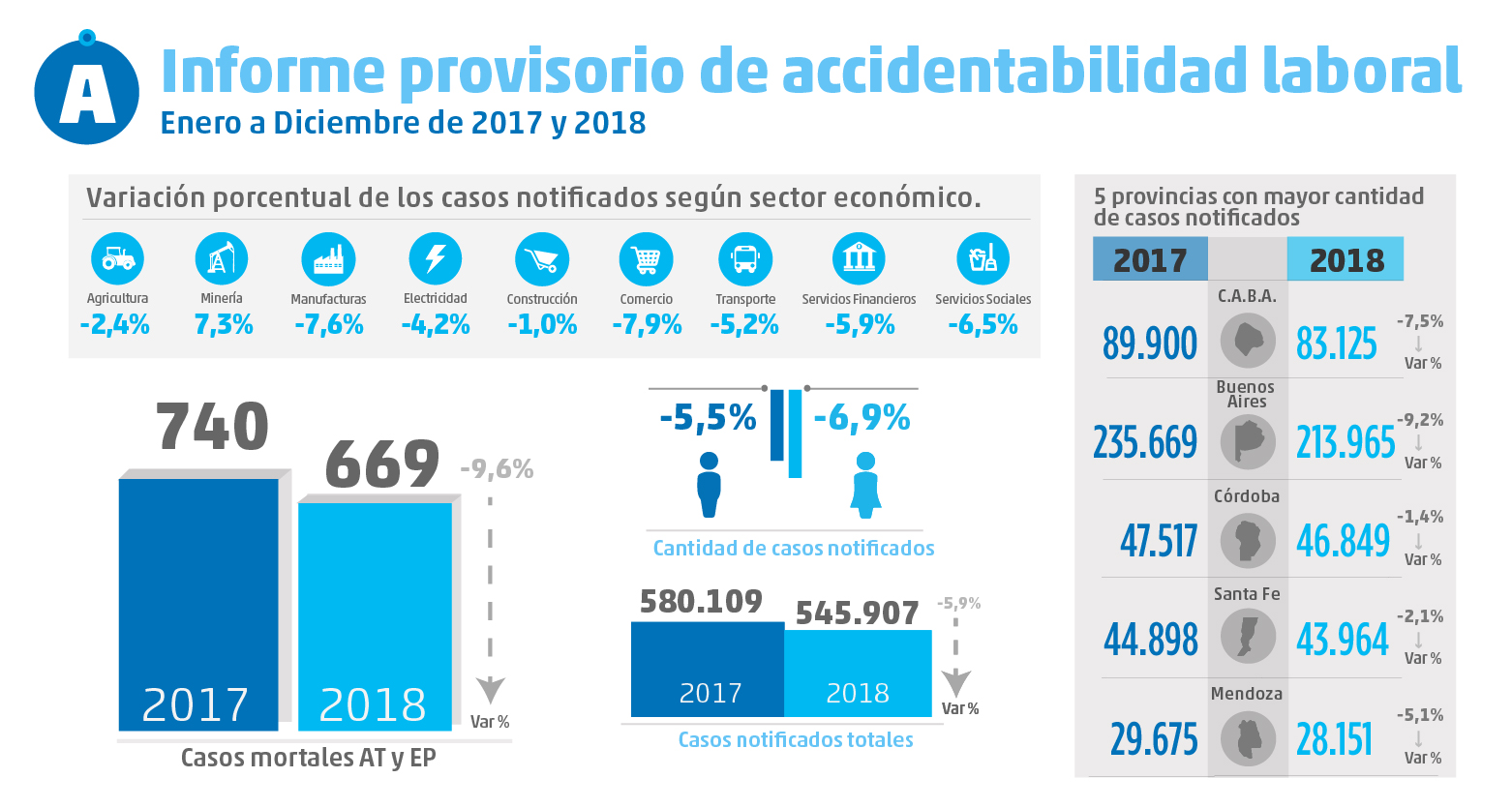

El “Informe Provisorio de Accidentabilidad Laboral” de la Superintendencia de Riesgos del Trabajo (SRT) afirma que bajaron 6% los accidentes laborales en 2018.

Mientras que en 2017 se notificaron 580.109 casos de accidentes laborales, en 2018 la cifra fue 545.907. Así lo revela el “Informe Provisorio de Accidentabilidad Laboral” de la Superintendencia de Riesgos del Trabajo (SRT)

Mientras que en 2017 se notificaron 580.109 casos de accidentes laborales, en 2018 la cifra fue 545.907. Así lo revela el “Informe Provisorio de Accidentabilidad Laboral” de la Superintendencia de Riesgos del Trabajo (SRT), que abarca el período enero-diciembre de 2018 respecto a igual corte en el año anterior. El dossier revela además que los accidentes in itinere se redujeron casi 10% (de 139.470 casos notificados en 2017 a 126.191 en 2018), y que los casos notificados por accidentes mortales experimentó una caída del 9,6% (mientras que en el 2017 hubo 740 casos, en 2018 la cifra descendió a 669). Al medir la accidentabilidad por sector económico, el informe registra descensos en: Comercio (-7,9%) Manufactura (-7,6%) y Servicios Sociales (-6,5%). Les siguen Servicios Financieros (-5,9%), Transporte (-5,2%), Electricidad (-4,2%), Agricultura (-2,4%) y Construcción (-1,0%).

La actividad de Minería registra una variación hacia arriba del 7,3% en el último período. Este dato demuestra que aún siguen siendo las actividades más riesgosas, según se desprende del informe. Respecto a la cantidad de siniestros según el tipo de trabajador, la lectura indica que hubo un descenso de 6,2% en el sector de los trabajadores de unidades productivas y del 4,6% en los trabajadores de casas particulares. En cuanto al sexo de los accidentados se verifica que la siniestralidad disminuyó un 6,9% en mujeres y 5,5% en los varones. Mientras que en relación a la edad, la accidentabilidad se mantiene en 1,4% en jóvenes de 16 a 19 y se registra una baja del 28,4% a 28% en la franja etaria de 20 a 29. Por último, el estudio muestra que al analizar las cinco provincias con mayor cantidad de casos notificados todas registran un marcado descenso. Es el caso de: Buenos Aires (-9,2%), CABA (-7,5%), Mendoza (-5,1%) Córdoba (-1,4%) y Santa Fe (-2,1%).